{kind=link}

Las anualidades son vehículos financieros a largo plazo que le permiten acumular dinero con impuestos diferidos para la jubilación. Una anualidad, o renta vitalicia, es un contrato entre usted, el inversionista, y una compañía de seguros. Una anualidad, como vehículo de inversión, es utilizada en la creación de un flujo constante de ingresos para vivir durante la etapa de retiro o jubilación.

Tipos de anualidades

Hay dos tipos principales de anualidades: fijas y variables. Las anualidades fijas brindan una tasa de rendimiento a una tasa fija establecida y garantizada por la compañía de seguros durante un cierto período de tiempo.

Una anualidad variable ofrece una amplia gama de opciones de inversión y conlleva más riesgo a cambio de un mayor potencial de crecimiento.

Las anualidades también se clasifican en función de cuándo recibe ingresos, inmediatos o diferidos, y cómo realiza los pagos, prima única o prima flexible . Muchas anualidades diferidas tienen un período de rescate. Esta es la cantidad de tiempo que un inversionista debe esperar hasta que pueda liquidar todo el contrato de anualidad sin enfrentar una multa por parte de la compañía de seguros.

DESCARGA ESTE CONTENIDO EN UN EBOOK

[download_after_email id=»5051″]

Beneficios

Las anualidades ofrecen una serie de beneficios que incluyen:

- Las ganancias de una anualidad crecen con impuestos diferidos.

- Ofrecen diversas formas para recibir el flujo de efectivo. El flujo de efectivo puede durar el resto de su vida.

- Generalmente permiten retiros sin penalización, aunque siempre pueden estar sujetas a restricciones impuestas por la compañía de seguros.

- Permiten nombrar un beneficiario, para transferir los activos de su anualidad directamente y pasar por alto la sucesión

- Permiten reasignar o transferir entre las opciones de inversión en anualidades variables sin pagar cargos ni impuestos.

- Por un costo adicional, ofrecen beneficios de protección del principal, ingresos de por vida y muerte garantizada

Partes del contrato de anualidad

Hay tres partes en un contrato de renta vitalicia: el propietario, el pensionado y el beneficiario. El propietario hace la inversión inicial, decide cuándo empezar a recibir ingresos y puede cambiar la designación de beneficiarios a voluntad.

La vida del pensionado se utiliza para determinar los beneficios a pagar en virtud del contrato. Por lo general, el propietario y el pensionado son la misma persona. El beneficiario tiene derecho al beneficio anual por fallecimiento.

Con una anualidad inmediata de prima única (SPIA), puede comenzar a recibir ingresos de inmediato con la confianza de saber que los pagos continuarán durante un período de tiempo designado por usted (generalmente de por vida). Cuando se compra un SPIA con dinero no calificado (después de impuestos), solo una parte de cada pago está sujeta a impuestos, lo que crea un vehículo de ingresos fiscalmente eficiente.

¿Cómo funciona?

Un contrato de SPIA se compra mediante el pago de una suma global a una compañía de seguros. A cambio, usted recibe un flujo garantizado de ingresos por un período de tiempo específico o por el resto de su vida (e incluso la vida de su cónyuge, o la vida de ambos, si así lo desea), sin importar cuánto tiempo viva, sujeto a la capacidad de pago de siniestros del asegurador. La cantidad de ingresos que recibe se basa en varios factores:

- La cantidad de dinero (prima)

- Su esperanza de vida, basada en la edad y el sexo actuales

- La tasa de interés actual

- La opción de pago junto con cualquier característica adicional (por ejemplo, ajustes del costo de vida)

¿Cuáles son mis opciones de pago de SPIA?

SPIA ofrece varias opciones de pago diferentes, que incluyen:

Período garantizado Cierto

Usted o su beneficiario sobreviviente recibe pagos de ingresos durante un período de tiempo específico.

Ingreso único de por vida

Recibe pagos de ingresos hasta su muerte.

No hay pago a su beneficiario.

Estos pagos suelen ser los más grandes y riesgosos.

Ingreso único de por vida con un período garantizado

Recibe pagos mientras viva. Si la muerte ocurre antes de que finalice el período de garantía, los pagos continuarán a su beneficiario hasta el final del período

Ingreso vitalicio conjunto

Cuando uno de los cónyuges fallece, el otro recibe un porcentaje del pago anterior por el resto de su vida. No hay pago a un beneficiario una vez que ambos cónyuges mueren.

Ingreso vitalicio conjunto con un período garantizado

Recibe pagos mientras usted o su cónyuge vivan. Si tanto usted como su cónyuge fallecen antes de que finalice el período de garantía, los pagos continuarán a su beneficiario hasta el final del período.

Renta Vitalicia Anualidad con Reembolso

Usted recibe pagos hasta su muerte. Si la cantidad total de ingresos que ha recibido al fallecer es menor que la prima que pagó, su beneficiario recibirá un reembolso de la diferencia (ya sea como una suma global o en cuotas)

Anualidades fijas

Una anualidad fija puede brindarle una sensación de seguridad con una tasa de rendimiento fija y garantizada durante un período de tiempo específico.

¿Por qué considerar una anualidad fija?

Como todas las anualidades diferidas, las anualidades fijas ofrecen un tratamiento de ganancias con impuestos diferidos. En otras palabras, no paga impuestos cada año sobre los intereses ganados.

Además, una anualidad fija ofrece un beneficio por fallecimiento que pasa a sus beneficiarios sin el costo y el posible retraso de la sucesión.

Finalmente, las anualidades fijas pueden anualizarse, lo que proporciona un ingreso garantizado potencialmente con ventajas impositivas que no se puede dejar de vivir. Las porciones de ganancias de los retiros tomados de una anualidad diferida están sujetas al impuesto sobre la renta ordinario.

¿Qué sucede al final del período garantizado?

Al final de cada período, puede elegir un nuevo período de garantía. Por lo general, si no se toman medidas, se renovará por el mismo período de garantía al interés actual ofrecido. La mayoría de los contratos tienen una tasa mínima garantizada durante la vigencia del contrato.

¿Qué sucede si necesito mi dinero antes de que finalice el período garantizado?

En general, se puede aplicar un cargo por rescate (multa) a los retiros anticipados. Algunos contratos permiten retiros dentro de ciertas pautas sin penalización (por ejemplo, hasta el 10% del valor del contrato cada año). También se puede aplicar un ajuste de valor de mercado (MVA).

Un MVA podría aumentar o disminuir el valor del retiro sin penalización. Muchos contratos también ofrecen retiros sin cargos de rescate en caso de emergencia (p. ej., hogar de ancianos). Asegúrese de consultar los términos y condiciones de cada anualidad fija.

Anualidades variables

Una anualidad variable es una inversión a largo plazo diseñada principalmente para la jubilación u otros propósitos

Tipos de anualidades variables

Hay cuatro tipos de anualidades variables, que incluyen:

- Acciones B (B-Share): generalmente ofrecen un período de rescate de seis a ocho años y tienen los costos más bajos.

- Bonos: generalmente tiene un período de rescate de más de siete años; sin embargo, contienen bonos o créditos de inversión de anualidades.

Por ejemplo, si invierte $100 000 y la bonificación es del 4 %, el contrato de anualidad se emitirá con un valor de contrato de $104 000. - Acciones L (L-Share): esta anualidad ofrece un período de rescate más corto a cambio de un costo más alto.

- Acciones C (C-Share): productos variables que ofrecen liquidez total, pero pueden restringir las ofertas de beneficios y cobrar tarifas más altas.

Anualidades variables y sus beneficios únicos

Las anualidades variables ofrecen características adicionales que normalmente no se encuentran en otros tipos de productos de inversión, que incluyen:

- Opciones de protección de beneficios por fallecimiento

- Opciones de beneficios en vida

- Transferencias libres de impuestos entre una variedad de opciones de inversión administradas profesionalmente

Beneficios por fallecimiento

La mayoría de los contratos incluyen un beneficio por fallecimiento estándar en el que se garantiza que su beneficiario designado recibirá un monto específico, por lo general, el valor mayor del contrato al momento de la muerte o el monto de sus pagos de compra, ajustado por cualquier retiro.

Algunos contratos también ofrecen beneficios por muerte “mejorados” por un cargo adicional. Un ejemplo de este tipo de beneficio incluye la posibilidad de «fijar» periódicamente el rendimiento de su inversión y/o garantizar una tasa mínima de rendimiento sobre el valor de su cuenta. En general, cuando el propietario (o beneficiario de la anualidad, según se especifica en el prospecto o contrato) de la anualidad fallece, el beneficiario paga impuestos sobre toda la apreciación cuando se recibe el beneficio por fallecimiento.

Protección del principal e ingresos de por vida con beneficios de vida

Las anualidades se han caracterizado por su capacidad para proporcionar ingresos de jubilación que no se pueden superar durante la fase de pago. Hoy en día, los productos de anualidades ofrecen beneficios de vida que brindan garantías de capital e ingresos para proteger sus ingresos de jubilación de los mercados en declive.

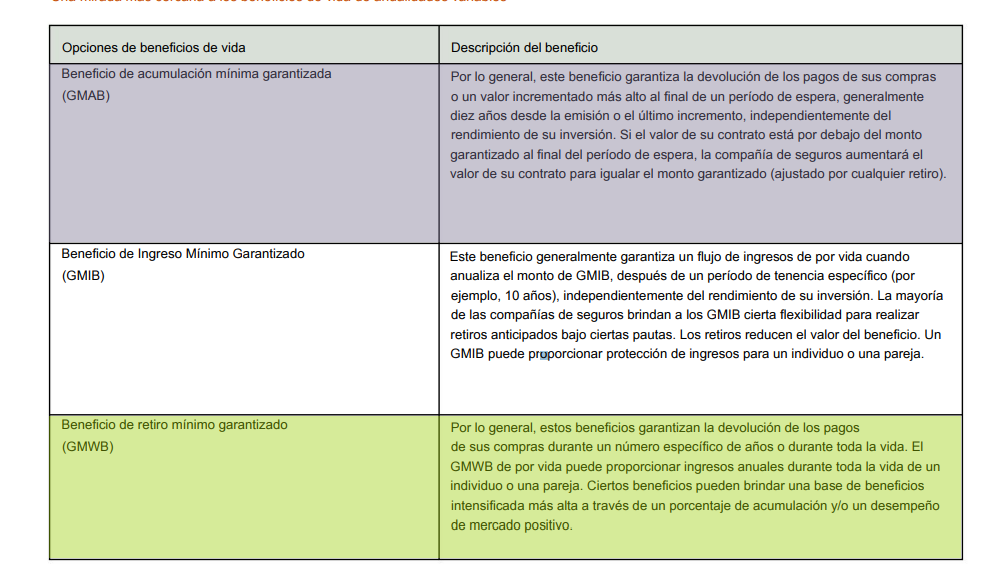

Hay tres tipos básicos de beneficios de vida, cada uno con un objetivo distinto: GMAB, GMIB y GMWB

Las garantías reales y las tarifas correspondientes variarán según el contrato. Estos beneficios son opcionales y tienen un costo adicional.

Pueden aplicarse períodos mínimos de tenencia y restricciones de inversión.

Solución a la volatilidad

Las anualidades variables ofrecen una posible solución a la volatilidad a través de beneficios diseñados para ayudarlo a permanecer invertido en los mercados mientras garantiza un nivel básico de ingresos durante la jubilación. Con estos beneficios opcionales, se le garantiza un ingreso mínimo incluso cuando los valores de mercado disminuyen. Además, disfruta del potencial de un aumento de sus ingresos si aumenta el valor de la inversión subyacente. Estas características pueden permitirle invertir con confianza, sabiendo que un mercado alcista ofrece beneficios, mientras que un mercado bajista no erosionará su ingreso mínimo garantizado

Cargos y tarifas de anualidades variables

Hay cargos y tarifas que son exclusivos de los productos de anualidades variables. Estos cargos pueden incluir cargos por riesgo de gastos y mortalidad, cargos por rescate, cargos administrativos, administración de cartera y beneficios de seguros opcionales.

Elección de una compañía de anualidades

Un asesor financiero de Partners for Life puede ayudarlo a determinar si una anualidad es adecuada para usted.